作者:杭實資管研究員 朱之顏(微信:Zhiyan_Zhu)

編輯:頓雨婷

摘要:目前,中國處于“醫療+AI”的產業發展初期。在此階段,影響行業的重要因素是數據、落地、付費和市場——其中,數據是相關產品的核心競爭力。研究還發現,八個應用場景中,AI藥物研發是當前最具商業價值的賽道。

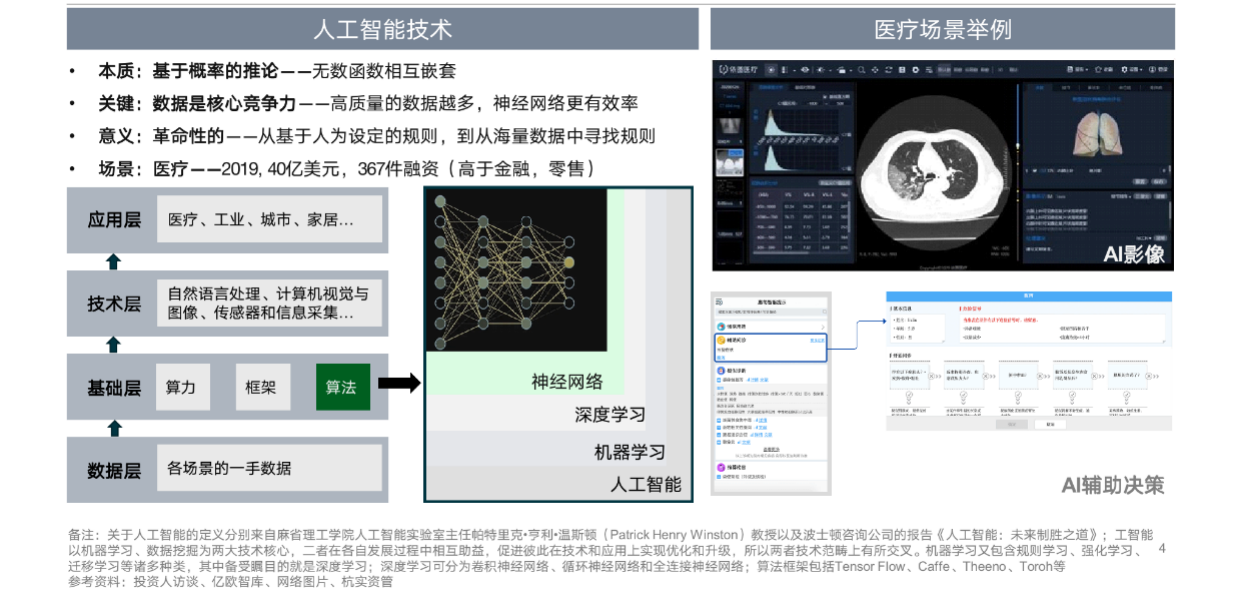

人工智能技術本質是基于概率的推論,關鍵在于數據的積累。它的突破是革命性的,因為計算機開始從人為制定的規則走出,到海量數據中自己尋找規則。

人工智能技術作用很多:輸入圖片,輸出圖片的內容——這是圖像識別;輸入語音,輸出語音的內容——這是語音識別;輸入傳感器信息,輸出汽車的位置——這是自動駕駛。

近年來,人工智能技術發展迅速,很大原因是由于神經網絡算法的突破。這種算法的核心是基于概率的推論,利用了無數函數的嵌套,運算過程存在“黑箱”。在主流算法和框架都是開源的情況下,高質量的數據越多,神經網絡就更有效率。

人工智能技術的應用場景很多,但從融資金額來看,醫療是最重要的場景。2019年全球“醫療+AI”融資金額高達40億美元,是排名第二“金融+AI”的2倍。

圖片1

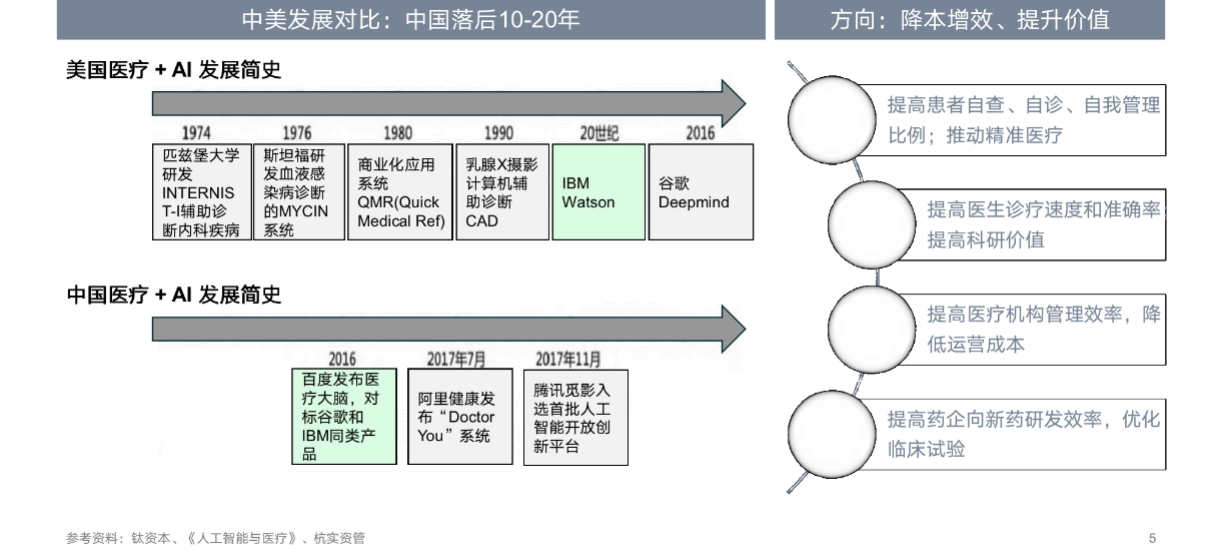

世界范圍來看,“醫療+AI”在美國發展最快,中國落后近10-20年。

最早誕生的是專家系統——即根據專家經驗,求解問題的計算機系統。1974年匹茲堡大學研發了INTERNIST-I內科疾病的專家系統,該知識庫包括了572種疾病,約4500種癥狀,以及10萬種疾病與疾病表現之間的聯系。專家系統在80年代進入了商業化階段,但受制于當時的算力和算法,90年代進入瓶頸期。

AI影像是第二類較早發展的產品。伴隨70年代CT投入臨床實用,醫學影像數字化設備誕生,圖像存儲和傳輸標準進一步發展,AI影像出現不少嘗試。然而,它的發展一直受制于圖像模糊和傳統算法的局限——直到2006年深度學習的突破——IBM Watson是該領域的典型探索者。

之后,“醫療+AI”繼續朝著降本增效和提升價值的方向演進。患者、醫生、醫療機構、藥企都是潛在受益者。

圖片2

“醫療+AI”的發展是循序漸進的,決策者應當以實際應用為導向,尊重行業發展的客觀規律。

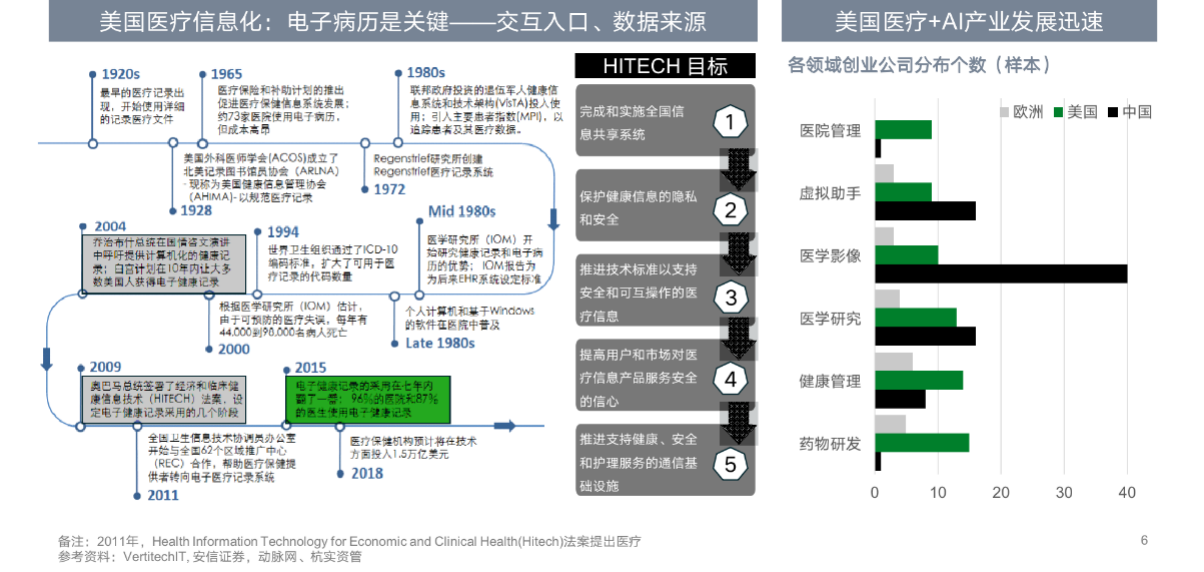

大量且優質的數據是“醫療+AI”發展的基礎,但這一基礎的建設周期可能相當漫長。在這一過程中,電子健康記錄是關鍵,因為它包含豐富的臨床數據和經驗記錄,是醫療數據的重要入口和來源。

以美國的經驗而言,HITECH法案提出了醫療信息化的五個階段目標,分別是信息化、聯通化、合規化、標準化、智能化。美國在第一個階段停留了10-20年——2004年布什首次呼吁計算機化的健康記錄,11年后,美國有96%的醫院和87%的醫生使用了電子健康記錄。如今,美國正從第一階段向第二階段過渡。

中國處于第一階段,從2018年才開始出臺電子病歷的相關政策——因此,中國的醫療數據整體呈現碎片化、孤島化。

圖片3

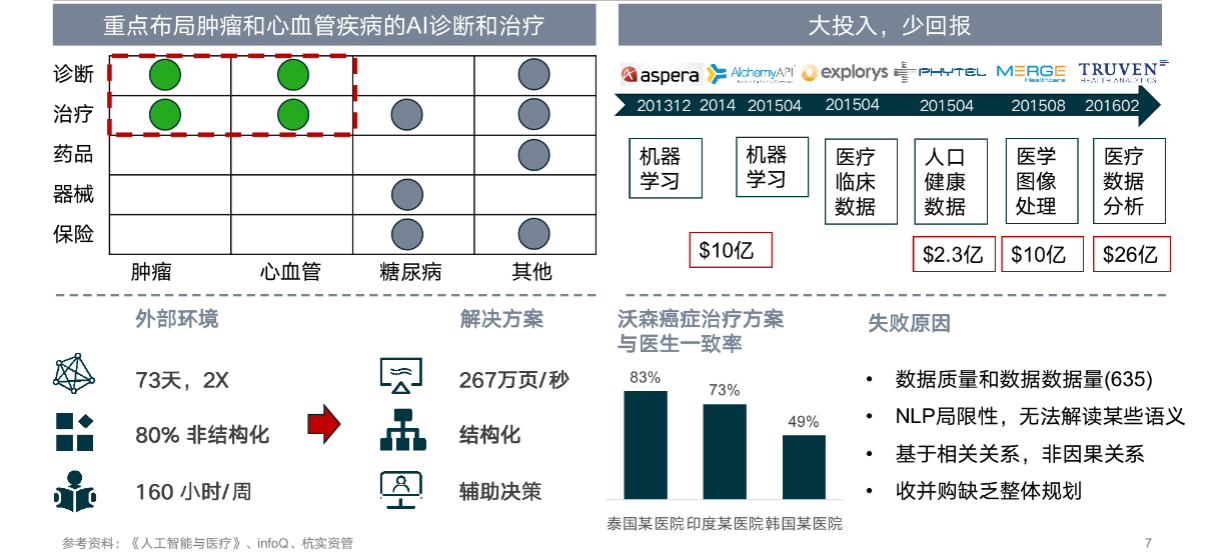

IBM Watson (沃森)是“醫療+AI”行業的典型探索者。沃森重點布局的是腫瘤和心血管疾病的AI診斷和治療。

以腫瘤診斷為例:沃森首先幫助醫生分析病歷信息(結構化和非結構化);其次,結合病歷信息、外部研究、臨床知識等,提供多種潛在治療方案;最后,對方案進行排序,并注明醫學證據。

理論上,沃森能大大提高醫療效率。當前,每73天醫學文獻會翻2倍,醫生需要每周花160小時才能學習完——沃森每秒能學習267萬頁。

實際上,沃森的商業化并不順利,投入多,回報少。2020年12月,傳出沃森將被IBM?出售的消息。近年來,沃森花費幾十億進行大量收并購,標的分布在機器學習、醫療臨床數據、人口健康數據、醫學圖像算法、醫療數據分析等各領域——單2016年就花費近40億。然而,2020年其財報顯示營收只有15億美元。

原因是多方面的。表面上是產品實用性不佳。經統計,沃森癌癥治療方案與醫生的一致率在泰國、印度、韓國某醫院分別為83%、73%、49%。

根本上由于:其一,數據質量和數量的不足,尤其對于罕見病的診斷——在某肺癌病種的分析中,沃森只用了635個病例對算法進行訓練;其二,NLP技術的局限性,無法解讀某些自然語義,比如象征性或微妙、模糊的表達;其三,神經網絡是基于相關關系,而非因果關系,不符合循證醫學的精神;其四,公司個收并購節奏過快,缺乏整體規劃。

圖片4

二、“醫療+AI”的發展評估要素

以下將分析影響“醫療+AI”發展的關鍵要素,并對它們的重要性進行量化比較,同時為文章第三板塊做鋪墊。

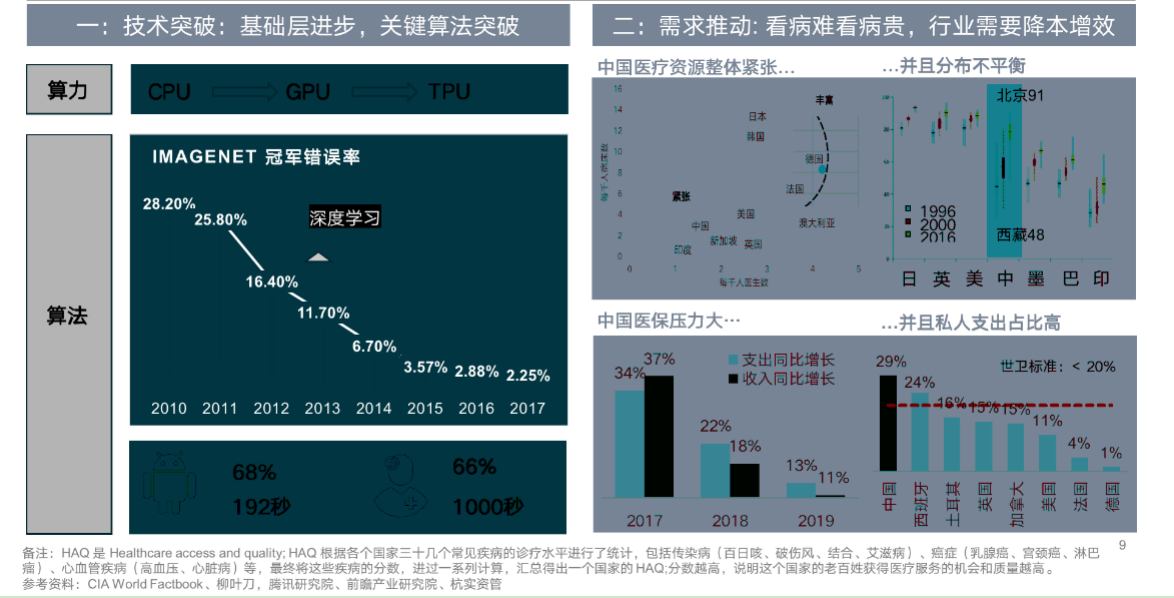

當前驅動行業發展的主要是技術、需求、政策和資本。

技術上,算力不斷提高,算法取得突破。在一次閱片比賽中,高級醫生平均花費1000秒,正確率為66%;計算機花費192秒,正確率為68%。

需求上,看病難看病貴是痛點,醫療行業亟待降本增效。醫療資源和其他國家相比更為緊張,并且在國內分布極不平衡;中國醫保壓力逐年增大,私人支出占比要比世衛標準(20%)還高9%。

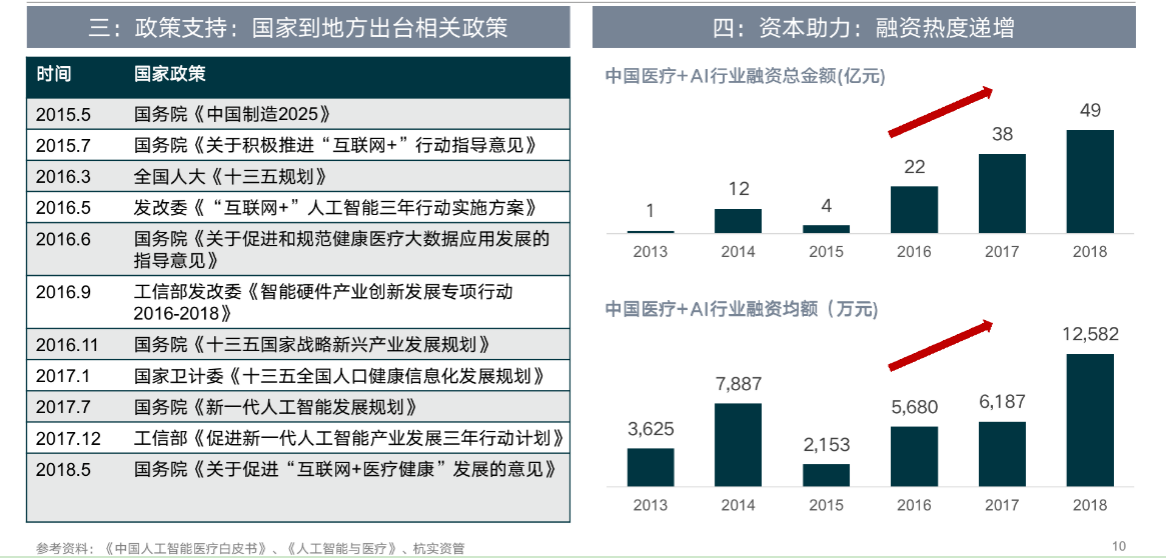

政策上,國家到地方都有所支持。從2015國務院提出《中國制造 2025》開始,政府對人工智能與醫療的鼓勵措施就在不斷強化。

資本上,融資熱度也在不斷遞增。2016到2018年間,該行業的融資總額和均值都翻了2倍以上。

圖片5-1

圖片5-2

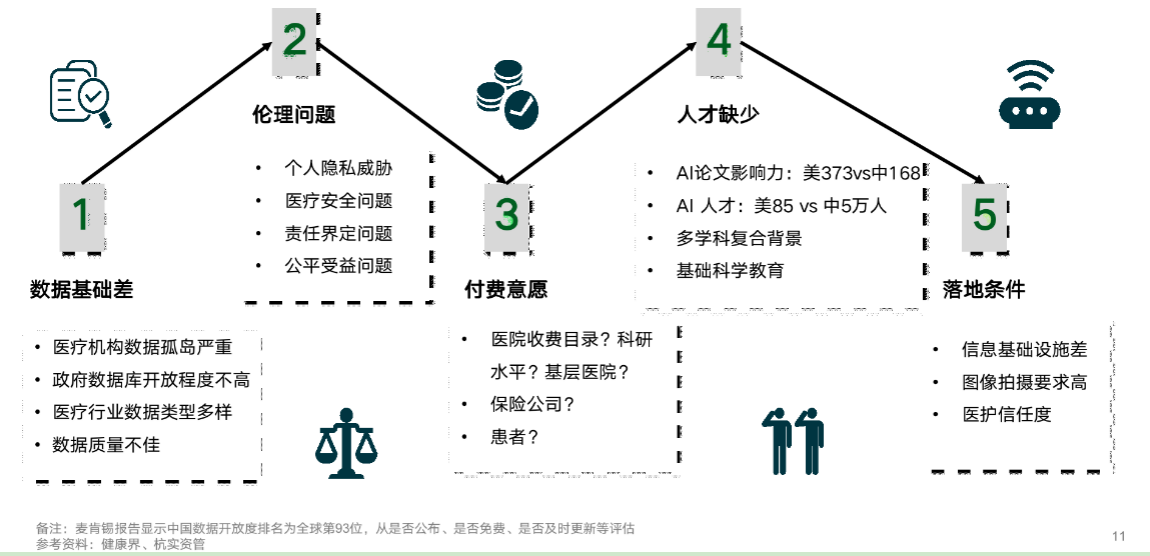

當前阻礙行業發展的主要是數據、倫理、付費、人才、落地條件。

醫療數據基礎差,難以迭代更新。一方面數據質量不佳,呈現多類型、缺失和模糊狀態;另一方面數據數量有限,醫療信息孤島嚴重,開放度不高。

對于倫理,一方面是AI技術本身的“黑箱問題”,導致醫療安全隱患、責任界定難;另一方面是隱私數據處置和數據資產受益方的不明朗。

對于付費意愿,患者、醫院和保險公司都不強烈。患者只關心診斷結果,大醫院影像科預算有限,基層醫院流量不足,保險公司又難以為尚未被驗證的商業模式買單。

人才方面,國內缺少多學科復合背景人才,并且大學教育以培養應用型人才為主,對基礎科學的重視程度不夠——但是人工智能技術的發展需要大量數學家。

最后,落地條件參差不齊。有些醫院信息基礎設施差、網速慢,影響數據傳輸效率;還有些醫院設備落后,導致圖像拍攝不符合AI處理要求。

圖片6

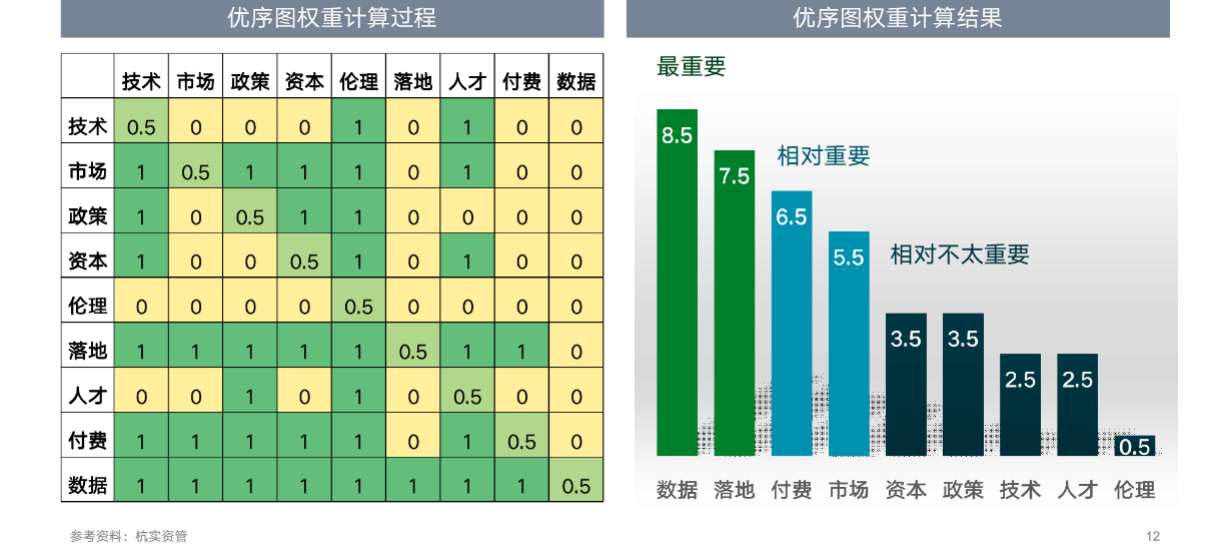

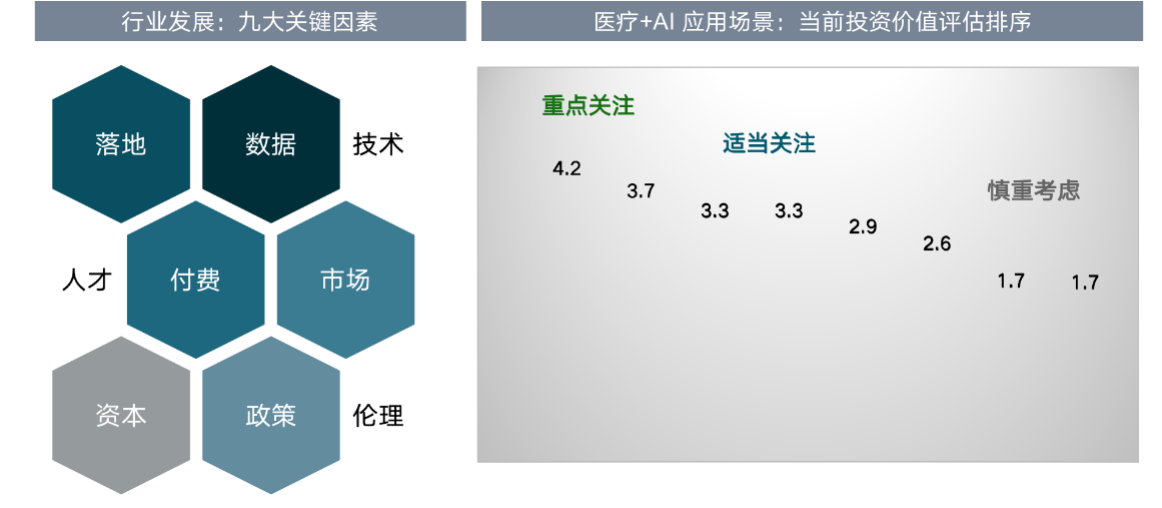

在進行大量專家訪談、投資人訪談、文獻資料閱讀之后,本文利用優序圖對不同要素進行了權重計算,發現當前階段,對于“醫療+AI”,最重要的是數據和落地,相對重要的是付費和市場,相對不太重要的是資本、政策、技術、人才和倫理。

圖片7

三、醫療+AI的應用場景

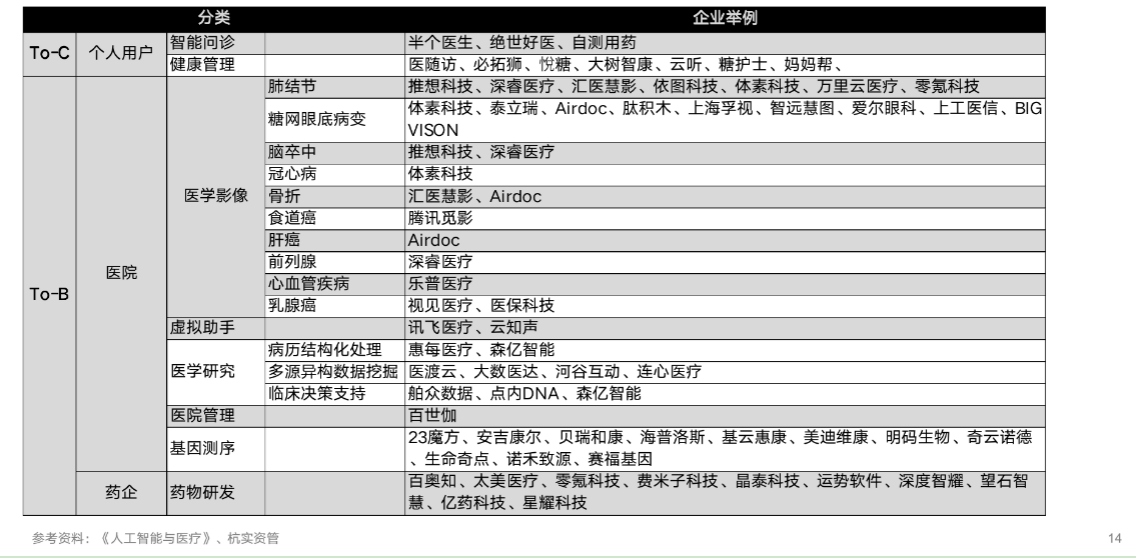

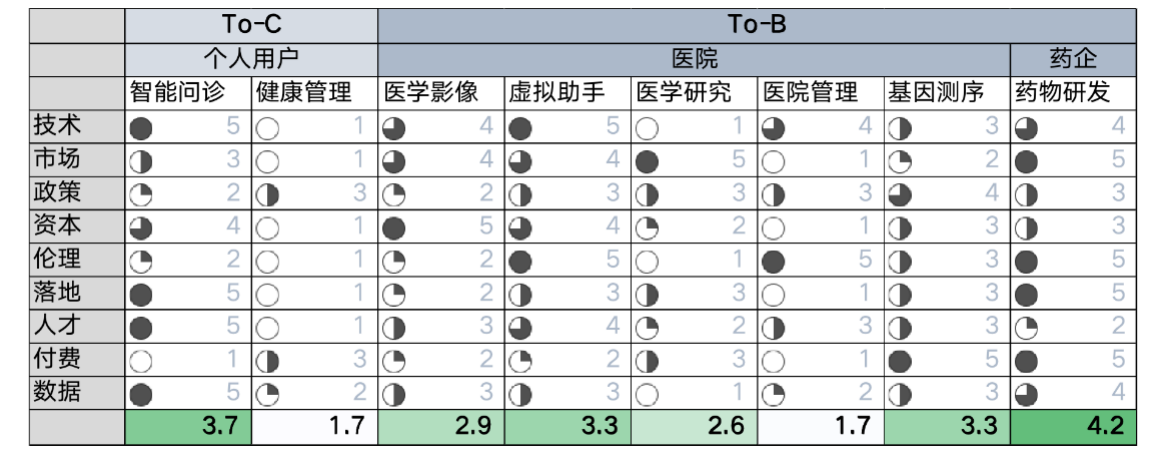

整體來看,“醫療+AI”按照用戶類別可以分為To-C和To-B。

To-C主要面對個人用戶,主要有智能問診和健康管理兩類。To-B包括藥企和醫院,前者主要應用于藥物研發;后者包括醫學影像、虛擬助手、醫學研究、醫院管理和基因測序。

圖片8

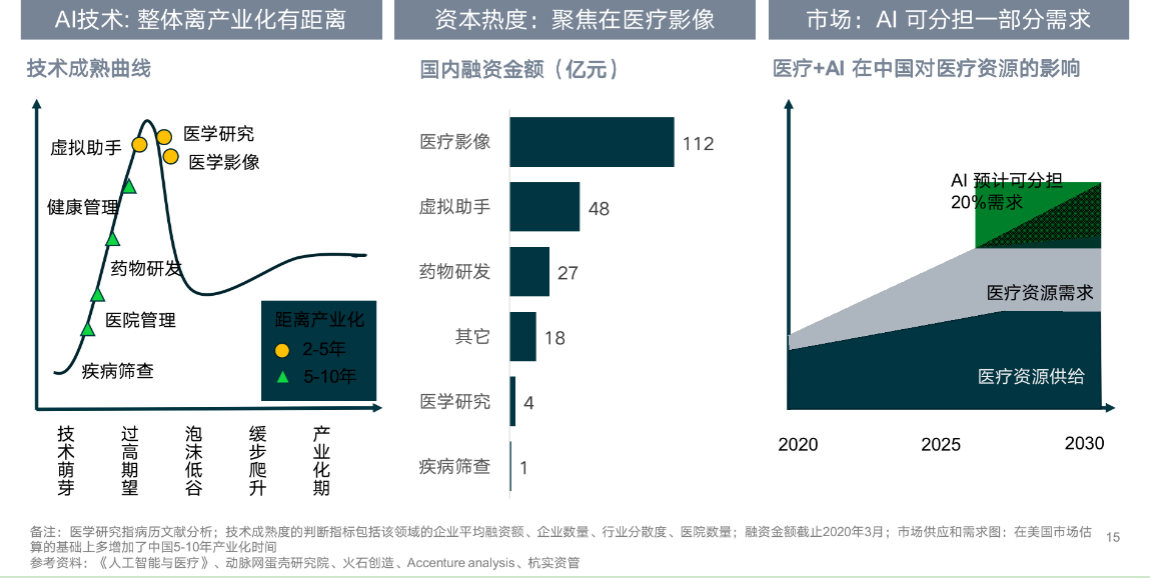

“醫療+AI”離產業化尚有距離。根據動脈網蛋殼研究院的產業評估,醫學影像、醫學研究、虛擬助手離產業化最近,?2-5年左右,但目前處于期望過高的階段;健康管理、藥物研發、醫院管理、疾病篩查距離產業化較遠,有5-10年。根據Accenture Analysis和杭實資管估算,10年后AI醫療產品才會從整體上提高醫療資源效率。

目前,國內資本主要聚焦在醫療影像板塊,去年融資額近112億元,是第二名虛擬助手融資額的2倍以上;另一方面,疾病篩查和藥物研究受資本關注度最低。

圖片9

To-C主要面對個人用戶,主要有智能問診和健康管理兩類。

對于智能問診,監管約束多,導流是商業閉環的關鍵——商業價值評估為3.7分。AI智能問診是基于自然語言處理技術,以智能導診為核心的AI產品,例如智能問病、智能問藥、醫務咨詢等。

應用優勢方面,首先是需求增長快,近年來互聯網醫院市場規模年均增速超過45%,其中在線問診占比超過47%——但主要針對輕癥慢病患者的求醫問藥。另外,智能問診的數據非常結構化,推薦算法也很成熟。然而,由于監管限制及商業閉環問題,發展存在一定瓶頸。

相關決策者可以從推薦導流和用戶選擇入手,尋找與輕癥慢病和消費醫療市場的契合點。

對于健康管理,產品實用性是主要瓶頸——商業價值評估為1.7分。AI健康管理主要指手動輸入或通過智能穿戴設備采集體征信息,經由AI評估,向個人用戶提供健康管理方案的產品。國外在該領域的初創公司較多,主要有四大場景:人口健康管理、母嬰健康管理、慢性病健康管理、精神健康管理。

Ovia Health公司會給女性用戶提供設備,讓用戶自主輸入體溫、睡眠情況、排卵測試結果等,輸出預測排卵期,提高受孕率。Virta Health會要求用戶輸入身高、體重、飲食量等指標,輸出個性化的飲食方案。這類應用場景目前比較雞肋,一是由于數據采集端硬件技術不成熟,二是市場需求不強烈,沒能直接解決行業痛點。

圖片10

To-B包括藥企和醫院,前者主要應用于藥物研發;后者包括醫學影像、虛擬助手、醫學研究、醫院管理和基因測序。

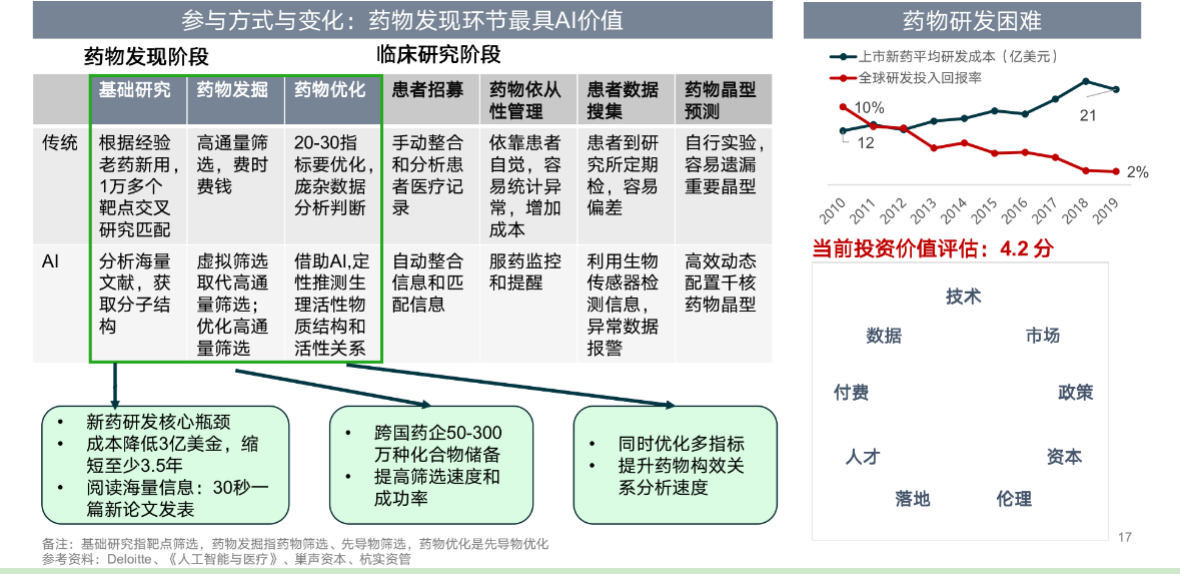

AI藥物研發能在一定程度上提高藥物研發效率,是AI醫療重要的應用領域。

藥物研發最大的痛點是研發難、研發貴。據德勤統計,2010到2019年期間,每種上市新藥的平均研發成本從12億美元到21億美元(包含研發失敗的成本),而全球研發投入回報成本從10%下降到2%。

藥物研發可以分為藥物發現和臨床研究階段,但前者更具AI價值——包括基礎研究、藥物發掘、藥物優化三個小階段。

其中,基礎研究是新藥研發的核心瓶頸,傳統研發采用老藥新用,與人體1萬多個靶點交叉研究匹配。而AI可以自行分析海量文獻,獲取分子結構,讓研發成本降低3億美金,研發周期縮短至少3.5年。

傳統藥物發掘采用高通量篩選,費時費錢。AI能優化高通量篩選,甚至實現虛擬篩選,提高效率。傳統藥物優化需要對20-30項指標進行龐雜的數據分析,借助AI,研發人員能定性推測生理活性物質結構和活性關系,從而同時優化多想指標,提高藥物構效關系分析速度。

AI藥物研發的商業價值評分最高,為4.2分。盡管該領域缺少復合型背景人才,但是場景特性非常適合AI技術。其一,藥物研發的數據基礎好,如跨國藥企有50-300萬種化合物儲備和大量醫患電子信息;其二,直擊市場痛點,部分解決研發難研發貴的問題;其三,符合AI技術本質,藥物研發本身就是基于概率的事件;其四,商業模式清晰,藥企付費意愿強烈;不直面臨床,倫理糾紛較小。

圖片11

醫院應用包括醫學影像、虛擬助手、醫學研究、醫院管理和基因測序。

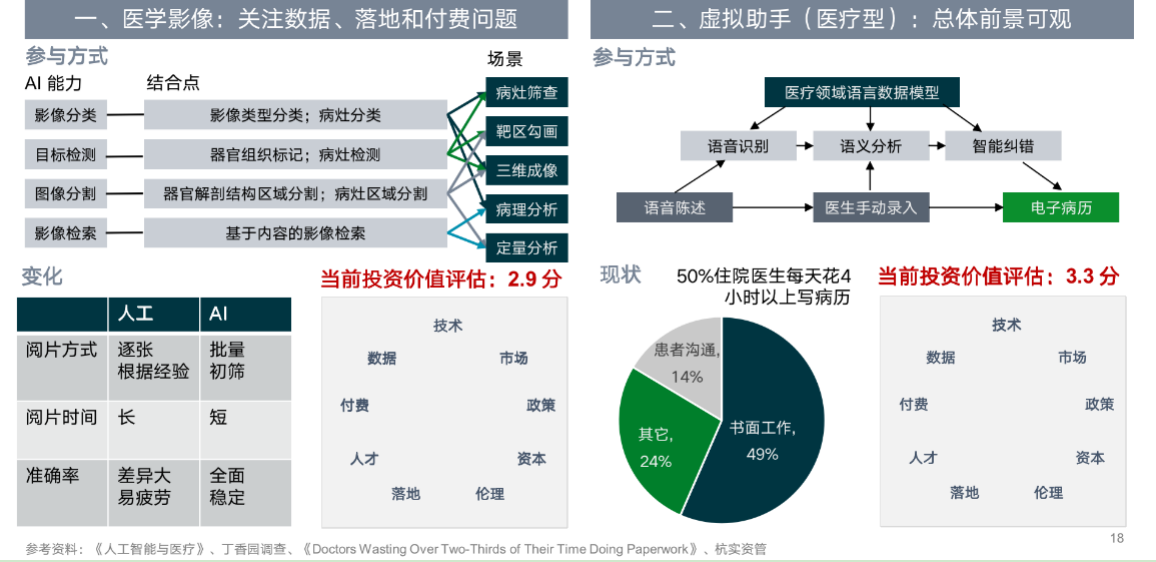

AI醫學影像是當前最熱的創業領域,但商業價值評估只有2.9分,主要由于數據、落地和付費問題較為突出。它能幫助醫生病灶篩查、靶區勾畫、三維成像、病歷分析、定量分析等。相對根據經驗逐張進行的人工閱片,AI會根據標準批量初篩,閱片時間短,準確率穩定。另外,圖像識別算法相對成熟,市場需求大(影像科醫生供不應求——影像數據年均增長30%,放射科醫生年均增長4.1%)。瓶頸主要在于數據、落地和付費。

虛擬助手(醫療型)總體前景可觀,商業價值評估為3.3分。醫療型虛擬助手是基于語音識別技術錄入電子病歷,從而讓醫生專注診療的AI產品。應用優勢比較明顯,中國在語音識別的人工算法較為領先,有技術和人才儲備;市場需求大,目前有50%的住院醫生每天要花費4小時書寫病歷;不直接參與臨床診療,倫理阻礙較小。

可能存在的困境是,醫生習慣的改變——但這不構成長期阻礙因素,2021年4月據報道微軟正以160億美元收購全球最大語音識別技術公司NUANCE。該公司旗下的Dragon Medical能為用戶提供在解決方案、平臺、設備之間一致且個性化的臨床文檔體驗。美國有77%的醫院已經使用了NUANCE的語音識別技術。

圖片12

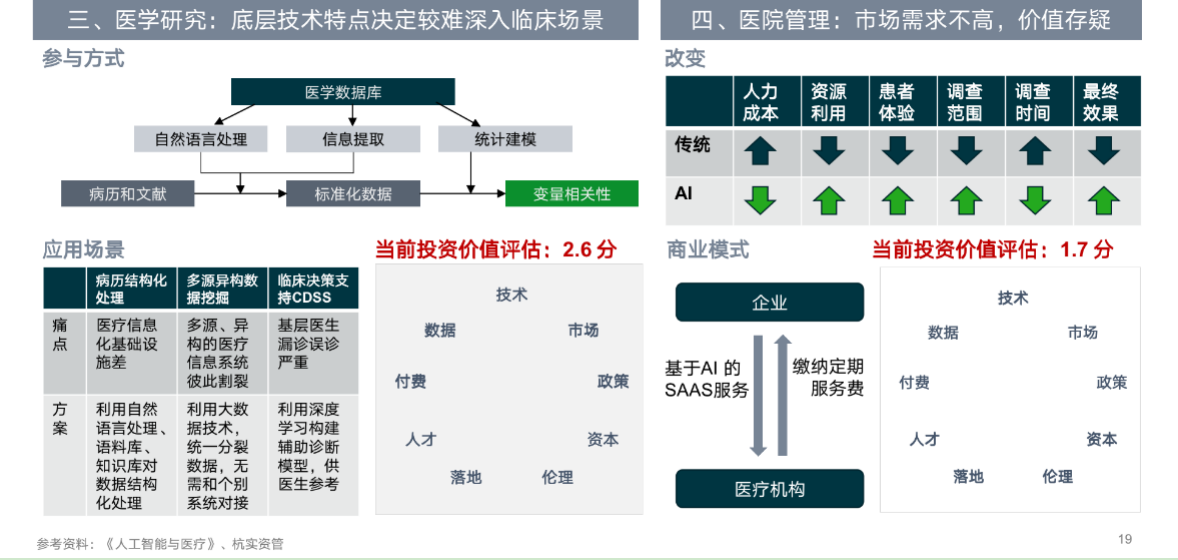

醫學研究的商業價值評估為2.6分,底層技術特點決定其較難深入臨床。AI醫學研究是指對病歷文獻進行自然語言處理和信息提取,找出變量相關性的過程。應用領域包括病歷結構化處理、多源異構數據挖掘和臨床決策支持CDSS。其中發展阻力最大的是CDSS,沃森是典型失敗案例,具體參考1.4。

醫院管理的商業價值評估為1.7分,市場需求不高,價值存疑。AI醫院管理是指基于AI技術的信息系統,用于提高醫院管理效率。比如利用病房、走廊攝像頭,對突發情況及時報警;對病患信息進行分析,排出就診優先級。該領域比較冷門,國內創業公司不多。

圖片13

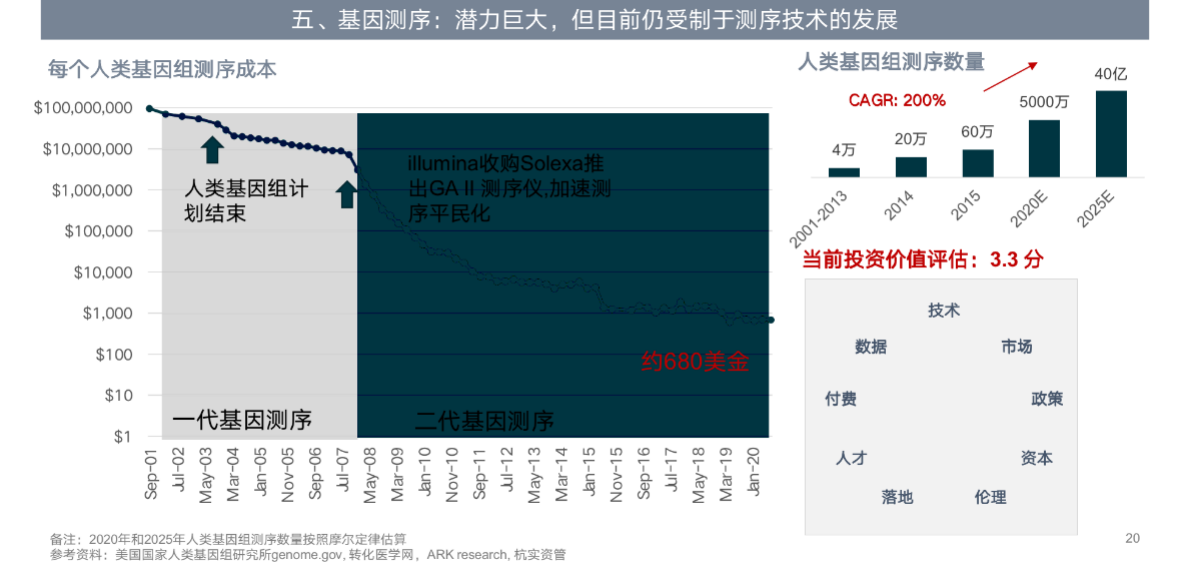

?AI基因檢測的商業價值評估為3.3分,發展潛力巨大,但目前仍受制于測序技術的發展。優勢上,基因數據量大并且非常結構化;市場增長迅速,人類基因組測序數量以年復合增長率200%的速度上升;商業模式清晰,付費意愿高——尤其是藥企,基因數據能幫助研究疾病發生和基因的關系、疾病治療和基因的關系,幫助藥物研發,輔助精準診斷。

然而,雖然隨著測序技術的發展,測序成本不斷下降,但目前價格依然偏高,每個人類基因組測序成本在680美金。

圖片14

研究發現,當前階段,影響AI醫療發展最重要的因素是數據和落地,相對重要的是付費和市場。另外,八個應用場景中,AI藥物研發是目前最具商業價值的賽道,值得重點關注。

圖片15

圖片16

搜索“智醫療”

或掃描二維碼