8月24日,中國電子信息產業發展研究院在工業和信息化部信軟司指導下發布了《中國大數據產業發展水平評估報告(2017年)》(以下簡稱報告)。作為工信部《大數據產業發展規劃(2016-2020年)》發布后的第一個年度評估報告,《報告》重點聚焦于區域、行業、企業三個層面,通過制定指標體系測算發展指數,剖析發展水平、層次和特點,分析存在的不足和問題,這對于研判應采取的政策措施、推動我國大數據產業快速發展具有積極作用。

大數據產業發展評估體系

《報告》在區域、行業、企業三個方向分別建立了大數據產業評估標準。區域大數據發展評估指標主要圍繞我國31個省、市、自治區對區域大數據產業發展水平進行評估。行業大數據發展評估指標主要圍繞工業、金融、教育、醫療10個行業對行業大數據發展水平進行評估。企業大數據發展評估指標主要評估開展大數據相關業務的主要企業的發展水平。

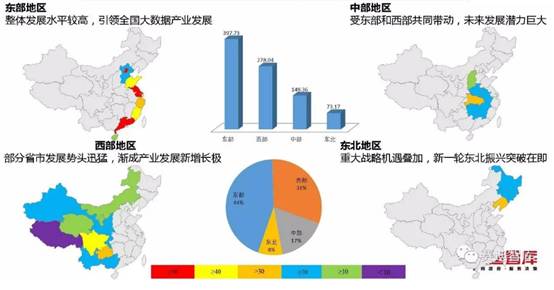

一 區域大數據產業發展水平評估 1 全國整體評估:京津冀發展水平位列第一

2016年,國家大數據綜合試驗區引領產業發展,其所在區域的大數據產業發展總指數在全國大數據產業發展總指數的占比高達38.5%。

2016年,大數據產業區域集聚發展格局逐步形成,京津冀發展水平位列首位,長三角地區、珠三角地區、中西部地區和東北地區大數據產業集聚發展態勢明顯。

2 分區域評估:東部最高,西部緊隨

2016年,我國東部、西部、中部、東北四個分區產業發展差異化明顯,東部地區大數據發展水平最高,占全國大數據發展總指數的44%,西部地區緊隨其后,在全國總指數中占比達到31%。中部地區和東北地區占比分別為17%和8%。

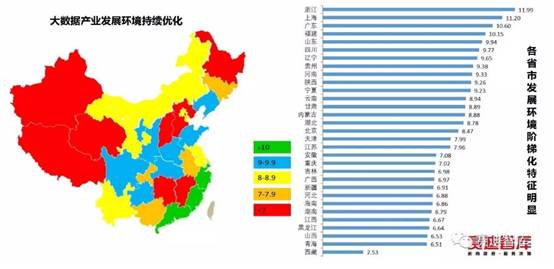

3 環境優化、平穩增長、積極推進應用

2016年,區域大數據產業發展環境持續優化,各省市的發展環境平均指數為8.2,20個省市的發展環境指數在7以上,占比65%;同時,各省市發展環境階梯化特征明顯,特別是浙江、上海、廣東、福建4個省市受信息化發展基礎好、組建建設比較完善等因素影響,發展環境指數在10以上。

在大數據產業方面,各省市大數據產業平穩增長,但發展水平差距較大,全國大數據產業發展平均指數為9.99,北京、江蘇、浙江、山東、上海這五大省市大數據產業發展處于全國領先水平,占全國總指數值的比重超過40%。而云南、吉林、河北、內蒙古、廣西等11個省市指數值低于5,占全國指數的比重僅為8.8%。

在大數據應用上,全國各省市積極以政務大數據為突破口積極推進大數據應用,應用指數平均值為10.67,取得較好成效;同時,大數據應用在發達省市率先突破,北京、廣東、浙江、四川、江蘇、福建、上海、山東、貴州、河南等排名前10的省市的大數據應用占全國的比重超過46%,體現出較強的領先優勢。

二 各行業大數據發展水平評估 1 各行業大數據發展整體水平較高

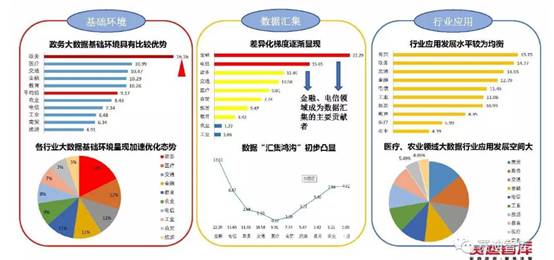

我國行業大數據總體發展水平受各行業大數據發展水平受基礎環境、數據匯集、行業應用等因素影響,總指數為288.65,平均發展指數為28.87,行業大數據整體發展情況較好,由高至低依次為:金融、政務、交通、電信、商貿、醫療、教育、旅游、工業、農業。

從消費端和生產端來看,消費端(金融、政務、交通、電信、商貿、醫療、教育、旅游)的大數據發展指數占總體發展指數的89%,生產端(工業、農業)的大數據發展指數占總體發展指數的11%,我國行業大數據發展正在由消費端向生產端逐漸滲透。

2 醫療、農業領域大數據行業應用發展空間大

行業大數據發展特點總結

基礎環境特點:在政務領域,政策的連續出臺使政務大數據的基礎環境具有明顯的優勢,評估指數為16.16,高出平均值6.99,占整體指數的18%,高居首位。

數據匯集特點:以行業大數據的數據采集率、數據集聚能力和數據流通水平為行業大數據數據匯聚發展水平的主要評估因素,各行業數據匯集水平呈現較為明顯的三階梯局勢,并形成了較為明顯的“數據鴻溝”現象。

行業應用特點:以行業市場空間、龍頭企業/單位投入占比以及行業大數據平臺(國家級)數量為評估行業應用發展水平的主要評估因素,大數據行業應用水平評估平均指數為10.91,整體來看,行業應用指數差別懸殊不大。醫療、農業行業應用指數分別為5.99、4.39,低于平均指數,說明這兩個行業大數據的應用水平仍存在巨大的發展空間。

三 大數據企業發展評估 1 大數據企業綜合發展水平評估

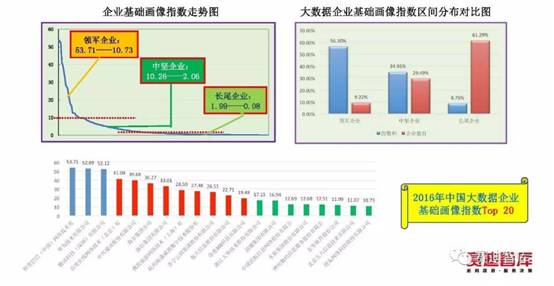

總體來看,我國大數據企業整體呈現“金字塔”狀的實力分布。

從金字塔上層來看,我國大數據企業發展指數高于50的企業數量占比僅為5%,其中大數據企業發展指數處于50到100之間的僅占3.2%,高于100的僅占1.8%,位于金字塔尖端;大數據企業發展指數處于20以下的企業數量占比高達69.7%,處于金字塔底層,顯示這一區間集聚了我國大多數從事大數據相關業務的中小微企業。

2 基礎畫像

從基礎畫像來看,我國大數據企業基礎畫像指數呈現較為明顯的斜率變化趨勢,按照基礎畫像指數區間分布,可以分為領軍企業、中堅企業、長尾企業三類企業。

一是領軍企業優勢突出,數量僅占比9.22%,但指數和占比卻達到56.30%;二是中堅企業實力均衡,數量占比29.49%,指數和占比34.95%;三是長尾企業數量眾多,數量占比高達61.29%,指數和占比僅8.75%。

領軍企業之間的差異也很大,競爭力之間的差距較為明顯;長尾企業大多數處于初創和融資階段,企業運營尚未步入正規。企業之間指數差異小,指數波動幅度也較為平緩,但未來發展潛力巨大。

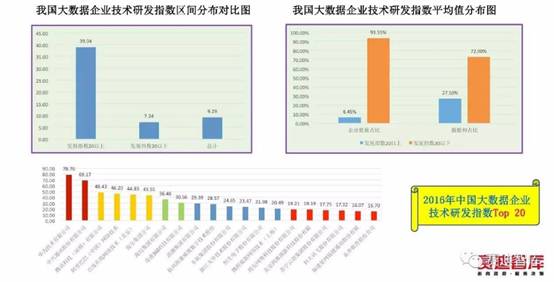

3 研發水平

從技術研發來看,我國大數據企業技術研發指數平均值為9.29,企業分布整體呈現“龍頭企業領先、中小微企業為主體”的格局。

一方面,以華為、中興等通信企業和BAT等互聯網企業為代表的龍頭企業技術研發實力遙遙領先,技術研發指數均超過44,技術研發指數超過20的龍頭企業數量占比為6.45%,指數占比達到27.10%。同時,龍頭企業之間技術研發能力差異較大,排名第1的華為(78.76)與排名第14的攜程(20.49)技術研發指數極差達到58.27;另一方面,我國大數據企業技術研發指數低于20的企業占比達到93.55%,指數占比為72.90%。但我國中小微型大數據企業技術研發能力整體處于較低水平,平均指數僅為7.24,低于全國平均水平,企業間差異性較小,技術研發指數方差僅為3.51,表明我國中小微型大數據企業之間在技術創新方面競爭激烈,技術研發能力整體水平有待提高。

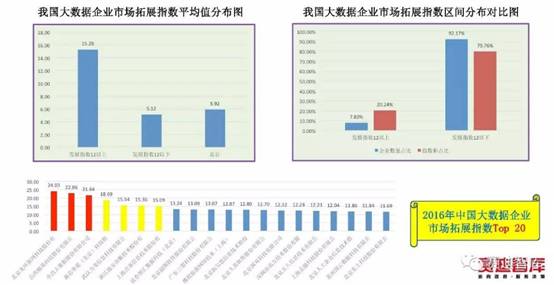

4 市場拓展

從市場拓展來看,我國大數據企業呈現出“主體平穩、少量突出”的分布格局,行業整體呈穩步發展態勢,我國大數據企業市場拓展指數平均值為5.92。但具有以下特點:

一是我國絕大多數大數據企業保持了穩步增長的發展趨勢,但其市場拓展指數平均值僅為5.12,略低于全國平均水平,表明我國大多數大數據企業市場拓展能力不足,還需進一步穩固已有市場并且開拓新興市場;二是我國大數據龍頭企業市場拓展能力強勁,以較少的企業數量占據了一定的市場份額,成為我國大數據產業發展的重要引領力量。

5 特點總結

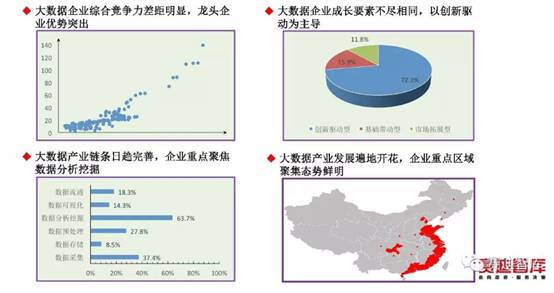

我國大數據企業綜合競爭力整體分布比較集中,少數龍頭企業優勢突出。以華為、阿里巴巴、騰訊、中興、百度為代表的信息技術龍頭企業處于第一陣營,發展指數領先優勢十分明顯,排名第1的華為與排名第11位的浪潮之間的指數跨度高達87。同時,隨著企業排名向后推移,企業發展指數的跨度逐漸降低,企業的實力更加接近,排名第15位的東軟集團與排名100位的中油瑞飛之間的指數跨度僅為22。絕大部分大數據企業發展指數處于20以下,具有廣闊的發展潛力空間。

通過對基礎畫像、技術研發以及市場拓展三大指標在發展指數中的占比情況對標分析,我們可以將大數據企業分為基礎帶動型、創新驅動型和市場拓展型三大類型,現階段來看,我國大數據企業發展大多以研發創新、專利布局等創新驅動為主,比例高達72.3%;以大數據基礎軟硬件廠商為代表的基礎帶動型企業占比為15.9%;

受數據主權以及數據跨境流動等因素的影響,我國大數據企業仍以國內市場為主,大多數企業并未承接相關國際業務,市場拓展型企業占比僅為11.8%,然而,隨著國家“一帶一路”戰略的深入推進,大數據產業也將在“一帶一路”沿線國家加緊布局,未來市場拓展型企業比重將有所上升。

基于對大數據產業鏈條的分析研究,我們將大數據產業鏈條分為數據采集、數據存儲、數據預處理、數據分析挖掘、數據可視化、數據流通等六大環節。當前我國大數據企業業務范圍不斷拓展,幾乎覆蓋了產業鏈的各個環節,其中以從事大數據分析挖掘業務的企業最為集中,所占比例高達63.7%;從事數據采集業務的企業占比為37.4%;從事IDC、數據中心租賃等數據存儲業務的企業比重最低,僅為8.5%;從事數據分類、清洗加工、脫敏等預處理業務的企業占比為27.8%;從事數據可視化相關業務的企業占比14.3%;從事大數據交易、交換共享等數據流通業務的企業占比為18.3%。

搜索“智醫療”

或掃描二維碼